El precio de la opción

Al afrontar cada negociación recordemos que este tipo de acuerdos está sometido al principio de autonomía de la voluntad y, por lo tanto, pueden incluir infinitas variables convenidas por las partes siempre que no vulneren el ordenamiento jurídico. Uno de los posibles puntos de discusión es la eventual pretensión de la propiedad, la parte arrendadora, de cobrar una determinada cantidad por el mero hecho de otorgar la opción, se ejercite o no.

Aunque es una posibilidad con encaje legal, desde luego, esta no es una práctica habitual en las operaciones de transmisión de oficina de farmacia, ni mucho menos en las operaciones relacionadas con las promotoras inmobiliarias que han puesto de moda esta figura, precisamente, con el ánimo de facilitar la operación de compraventa, por lo que no parece coherente fijar un precio, en el fondo una penalización, por el otorgamiento de la opción.

Otorgar un precio a la opción es más una práctica relacionada con momentos de expansión del sector inmobiliario, situación que da pie al llamado «mercado de demanda», en el que había que incentivar al propietario para que vendiera.

Descuento de las cantidades abonadas como alquiler

Descuento de las cantidades abonadas como alquiler

La otra cara del punto anterior es la que vivimos actualmente. Es el comprador quien ha de ser incentivado para que le interese acceder a la propiedad mediante una compraventa, por lo que muchas empresas promotoras han acudido al mercado inmobiliario ofreciendo, como paso intermedio hacia la venta, el alquiler con opción de compra.

Esta práctica lleva aparejado no solo que no se cobre por el otorgamiento de la aludida opción, sino que todas o parte de las cantidades abonadas como alquiler serán tomadas como parte del precio del inmueble, si el arrendatario finalmente se decide a comprar. Así, estas operaciones se parecen más a una venta a plazos que a un arrendamiento propiamente.

Como norma general, el adquirente de una oficina de farmacia está interesado a la vez en la adquisición del local, aunque la carga financiera puede retrasar su disposición a afrontar la compraventa de este, de modo que fórmulas intermedias entre la venta y el alquiler como las comentadas se están viendo con mayor frecuencia cada día.

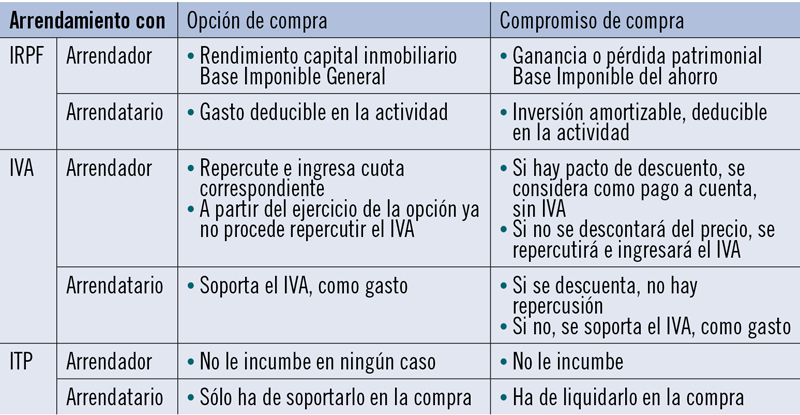

La aplicación del IRPF para el propietario del local

En la mayoría de las operaciones en este sector, el arrendador no contará con una persona empleada y un local afecto a la actividad de arrendamiento, por lo que no se considerará que ejerce una actividad empresarial ni profesional, sino que la actividad de alquiler se calificará como un «rendimiento de capital inmobiliario». Por lo tanto, las rentas cobradas se incluirán en la base general del IRPF.

Si se diera el caso de que hubiera pactado un precio por el derecho de opción a compra, este tiene la calificación de ganancia patrimonial de la base general, al tratarse de una ganancia no derivada de una transmisión, a diferencia de lo que ocurre con las ganancias patrimoniales derivadas de la venta de la oficina de farmacia, o del local, que sí son derivadas de una transmisión, que es la condición para incluirlas en la base imponible del ahorro, como sabemos, sometida a una escala de gravamen con límite en el 27%.

En el caso de ejercicio de la opción de compra

Inicialmente, las rentas abonadas como alquiler tributarán como rendimiento del capital inmobiliario en la base general del IRPF, y la venta del inmueble como una ganancia patrimonial en la base del ahorro, independientemente y cada operación por sus importes correspondientes.

Ahora bien, si el contrato en el que se regula la opción de compra contiene la disposición de que el total o parte de las sumas abonadas a modo de alquiler, o incluso por otorgar la opción, en su caso, se descontarán en el pago del local, en el ejercicio de la opción de compra el precio a considerar de cara al cálculo de la ganancia patrimonial será el que haya de pagarse una vez descontados los pagos anteriores

En definitiva, como afirma la consulta de la Dirección General de Tributos en consultas como la V1824-12 de 19 de septiembre de 2012, el descuento de las cantidades anticipadas, tanto alquiler como opción, del precio del local, y siempre que estuviera así pactado en el contrato, «constituirán un menor valor de transmisión del inmueble a efectos del cálculo de la ganancia o pérdida patrimonial que derive de la citada transmisión».

Algunas observaciones en cuanto a los impuestos indirectos

Con respecto al IVA, la normativa establece que el arrendador de locales es un empresario a efectos del IVA y, por lo tanto, el arrendamiento está sujeto y no exento a dicho impuesto.

Así pues, la venta del local estará exenta de IVA y sujeta al Impuesto sobre Transmisiones Patrimoniales en la modalidad de Transmisiones Patrimoniales Onerosas, tributando al tipo que determine cada comunidad autónoma y siendo la base imponible el valor real del bien (es decir, salvo prueba en contrario el precio de venta total).

Cuando se ha acordado descontar del precio todo o parte de lo abonado como alquiler, cabría pensar que si el precio del local incluye ya el dinero que se ha ido abonando previamente, mes a mes, y la venta del local no está sujeta a IVA sino a ITP, podríamos obtener de Hacienda la devolución de las cuotas soportadas en concepto de IVA si finalmente se ejercita la opción de compra. Pero parece que no es una pretensión muy viable si atendemos al contenido de alguna consulta de la DGT, como la V1069-07, de 25 de mayo de 2007, la cual afirma que «a efectos del IVA, la base imponible será la contraprestación satisfecha y esto es independiente del modo de cálculo de la misma. Es decir, resulta irrelevante que al precio determinado inicialmente se le resten las cantidades satisfechas en concepto de arrendamiento. Lo determinante a la hora de establecer el importe de la base imponible es la cantidad satisfecha con motivo de la propia entrega». En conclusión, Hacienda entiende que «las cuotas soportadas por el arrendatario en concepto de arrendamiento de un local comercial no pueden ser objeto de devolución».

Ahora bien, la propia consulta aludida afirma que llega a tal conclusión partiendo de la base de que, en el contrato, el arrendatario no se haya comprometido a ejercitar dicha opción. Es decir, que se trate de una opción que pueda o no ejercitarse y no un compromiso de compra, que esté ceñido a plazos y ciertas condiciones, pero que haya de cumplirse necesariamente. En el supuesto de que tal compromiso se hubiese producido, la entrega del bien se consideraría realizada a partir del momento de dicho compromiso, y esta conclusión es muy importante, puesto que en tal caso las mensualidades satisfechas con posterioridad a ese momento sí formarían parte de la base imponible de la entrega y no del arrendamiento, con lo que no tendrían que soportar IVA.

La situación puede resumirse en que lo importante para la Administración, en las compraventas de inmuebles arrendados al comprador en los que se descuenten las cuotas abonadas previamente por el comprador, es que la compraventa del inmueble sea realmente previsible, no simplemente una opción. Así, tanto si se trata de un arrendamiento con compromiso de compra en unos meses o años, como si se trata de un arrendamiento con opción, pero ya se ha comunicado al propietario que sí se ejercita, las cuotas que se paguen hasta la efectiva compra no tienen que soportar IVA.

Como siempre, ha de tenerse en cuenta que la opinión de la DGT manifestada a través de sus consultas vinculantes le vincula únicamente en relación con el consultante concreto que ha planteado la pregunta, por lo que puede cambiar, y de hecho lo hace con alguna frecuencia, y, además, las conclusiones pueden variar como consecuencia de detalles o condiciones relativos a los contratos, o a cualquier aspecto de la operación, de modo que antes de tomar una decisión respecto a este tipo de acuerdos es más que recomendable analizar cada caso con un asesor especializado.