Los innovadores

En 2011 se produjeron caídas muy importantes en el mercado de los laboratorios que comercializan principalmente medicamentos bajo patente. De hecho, no hay ningún laboratorio entre los diez primeros que no experimente caídas de ventas.

En lo que se refiere a la venta de unidades también la caída es casi generalizada con excepción de Lilly que aumenta un 1,7% y Esteve con un 0,5% aunque en el caso de Esteve hay que atribuirlo a ventas de medicamentos genéricos.

Los genéricos

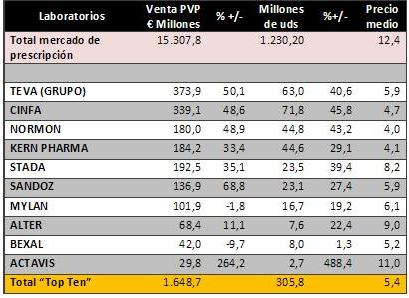

Por su parte, en el año 2011 se han producido incrementos muy importantes en el mercado de los medicamentos genéricos, particularmente en unidades. Los mayores crecimientos corresponden a Cinfa, Teva (Grupo que comprende a Teva, Ratiopharm, Belmac y Davur) y Normon, aunque hay que destacar también el crecimiento de Actavis que partía de cifras muy reducidas. Solo hay dos laboratorios entre los diez primeros que experimenten caídas de ventas: Bexal con un -9,7% y Mylan con -1,8%.

Los diez primeros laboratorios de genéricos suponen más del 90% del mercado de genéricos y representan un 10,7% del mercado en valores y el 24,8% de las unidades.

Gasto

Por otra parte, el gasto en el mes de enero continuó mostrando el fuerte impacto de los nuevos precios que impone el Real Decreto Ley 9/2011 cuya aplicación se produce en el mes de noviembre de 2011. El gasto interanual desciende un 8,71%; las recetas aumentan un 1,17% y el gasto medio por receta disminuye un 9,77%. La tendencia es que se estabilicen los descensos hasta el mes de abril en el que se produce un nuevo ajuste de precios.

Por lo que respecta a los impagos, el Gobierno está trabajando en un sistema basado en avales a entidades financieras para que puedan hacer efectivas las deudas con la industria y las oficinas de farmacia. No obstante, habrá que conocer el sistema en su conjunto, ya que el cobro puede implicar altos costes financieros para los acreedores.

Mercado

El mercado farmacéutico total, a través de oficinas de farmacia, ha experimentado en 2011 un crecimiento del 2,2% en unidades, y un descenso del 5,6% en valores. Este mercado ha sido de 1.320,6 millones de unidades y 15.862,3 millones de euros a precio de venta al público, con un precio medio ponderado de 12,01 euros. El mercado total de prescripción, a través de oficinas de farmacia, ha sido de 1.230,2 millones de unidades y 15.307,8 millones de euros a precio de venta al público. El precio medio de este mercado a PVP es de 12,44 euros. El mercado de prescripción ha aumentado un 2,6% en unidades y descendido un 5,9 en valores. El mercado de medicamentos en el Sistema Nacional de Salud, a través de oficinas de farmacia, ha sido superior a los 1.000 millones de unidades y 11.592,5 millones de euros a precio de venta al público. Las unidades prescritas en el Sistema Nacional de Salud suponen el 81,3% de todas las unidades de medicamentos consumidas por la población. El mercado de medicamentos sin receta ha sido solamente de 90,4 millones de unidades y 554,5 millones de euros. El precio medio es de 6,2 euros y es un mercado que desciende en unidades y valores.

Las previsiones a corto plazo –febrero y marzo– indican que en febrero el descenso será muy similar al de enero, porque ya estarán en vigor la mayor parte de las medidas del RDL 9/2011 y que en los próximos meses se continuará profundizando en el descenso del gasto, bien sea por la aplicación de nuevos precios –abril de 2012– o por la extensión de la prescripción por principio activo.