Tal vez una primera reflexión sería: ¿y por qué ahora, en vez de durante todo el año? El mundo comercial actual estudia mediante complicados algoritmos el comportamiento del consumidor. Y durante estos meses, el consumo alcanza su cota máxima en nuestro país.

Pero, adentrándonos en nuestro sector, ¿qué rentabilidad fiscal tiene para el titular de una oficina de farmacia la aportación a un plan de pensiones en 2016?

La normativa vigente desde el pasado 1 de enero de 2015 nos dice: «A efectos de su reducción de la base imponible general del Impuesto sobre la Renta de las Personas Físicas, el conjunto de las aportaciones anuales a los sistemas de previsión social no podrán superar las cuantías indicadas a continuación, sin perjuicio de la aplicación de otro límite legal consistente en que la base liquidable general no puede resultar negativa como consecuencia de las reducciones aplicadas: a) el importe de la reducción no puede exceder de 8.000 euros anuales; b) la cuantía de la reducción no puede exceder del 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

Además, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechos por la empresa».

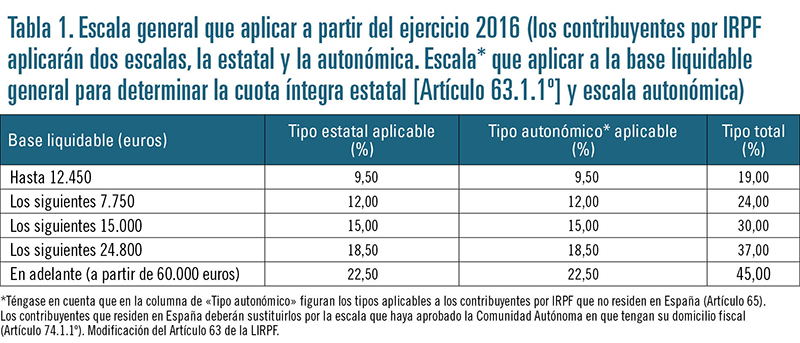

Hemos de acudir a los anuncios de estos productos, en los que se nos menciona que podemos ahorrarnos «hasta» el tipo marginal vigente en el IRPF (tabla 1).

Hemos de acudir a los anuncios de estos productos, en los que se nos menciona que podemos ahorrarnos «hasta» el tipo marginal vigente en el IRPF (tabla 1).

Sin embargo, tengamos en cuenta que ese «hasta» depende del tipo marginal particular del farmacéutico en cuestión. O sea, que para conocer «su» ahorro fiscal deberá conocer su tributación personal prevista en 2016. Pensemos que mirar la fiscalidad que tuvo en IRPF 2015 será orientativo, pero no concluyente. Pongamos, por ejemplo, una farmacia que en 2016 ha tenido un gasto fiscal extraordinario por el despido de un trabajador o por la aplicación de las amortizaciones de una reforma. Estos importes derivarán en un resultado inferior que será determinante a la hora de calcular el ahorro fiscal por una aportación al plan de pensiones.

Es decir, es importante «modular» cada año la aportación al plan, dependiendo de la base imponible prevista (suma de ingresos netos).

Como curiosidad, recordar al lector que los «regalos» que puede percibir por su aportación/cambio de plan de pensiones no son realmente gratis, sino que son calificados como retribuciones del capital mobiliario con su retención correspondiente, pagada por usted por supuesto. Podrá comprobarlo en sus datos fiscales.

En alguna ocasión, hemos comentado al colectivo de farmacéuticos que quizá su plan de pensiones «real» es la propia oficina de farmacia. Bien sea por transmisión (antes o después de los 65 años), o bien mediante los resultados económicos que pueda proporcionar al titular hasta la jubilación.

Nuevas situaciones como la jubilación activa permiten continuar desarrollando la actividad en la farmacia y comenzar a percibir parte de los planes de pensiones y de la pensión por autónomos.

No tenemos ninguna duda del efecto positivo que tiene en el sistema de prestaciones por jubilación que los contribuyentes apostemos (al menos una parte de nuestro ahorro) por los planes privados de pensiones. Con una visión de «complemento» de la prestación a la que tengamos cada uno derecho por parte de la seguridad social.

Pendientes tendremos también que estar de la anunciada convocatoria del Pacto de Toledo por parte del recién nombrado presidente del Gobierno y sus efectos colaterales en el sistema de prestaciones.

Y si por alguna causa el farmacéutico no puede o no quiere cobrar su plan de pensiones, es importante mencionar que no forma parte de la masa hereditaria a efectos del impuesto sobre sucesiones.

En definitiva, estudie personalmente su caso y cuantifique el ahorro fiscal previsto. Y no se olvide de que… si finalmente cobra usted del plan de pensiones, tributará como un rendimiento del trabajo. Eso sí, analice con rigurosidad las aportaciones realizadas hasta 31/12/2006.

No le vendrá mal al lector repasar las conclusiones de la reciente consulta vinculante V4065-16 de 22/09/2016: «(...) de este modo, con independencia del número de planes de pensiones y de planes de previsión asegurados de que sea titular un contribuyente, la posible aplicación de la citada reducción del 40% sólo podrá otorgarse a las cantidades percibidas en forma de capital en un mismo periodo impositivo, y por la parte que corresponda a las aportaciones realizadas con anterioridad al 31 de diciembre de 2006. En consecuencia, la reducción del 40% podrá aplicarse sólo en un año natural y respecto a todas las prestaciones percibidas durante ese año. El resto de cantidades percibidas en otros años, aun cuando se perciban en forma de capital, tributará en su totalidad sin aplicación de la reducción del 40% (...)».