¿El régimen especial de recargo de equivalencia es obligatorio?

Sí, como norma general la venta al por menor en las personas físicas conlleva obligatoriamente estar en el régimen especial de recargo de equivalencia sin poder renunciar a él. Sin embargo, existe una excepción a esta regla, que consiste en vender al por mayor un 20% o más del total de ventas; en este caso se excluiría automáticamente del régimen especial de recargo de equivalencia. Hay que subrayar que la venta al por mayor ha sido un tema controvertido durante muchos años, y que actualmente en muy pocas oficinas de farmacia se lleva a cabo, ya que legalmente está limitada a la venta de productos de parafarmacia. La mayoría de las farmacias, por tanto, de forma obligada están en el régimen especial de recargo de equivalencia. Las pocas que no, estarán obligatoriamente en régimen general, sin que quepa elección, que viene dado por el porcentaje de venta al por mayor respecto del total. No obstante, estar en el régimen especial de recargo de equivalencia presenta algunas ventajas, como se verá a continuación.

¿Me interesa el recargo de equivalencia?

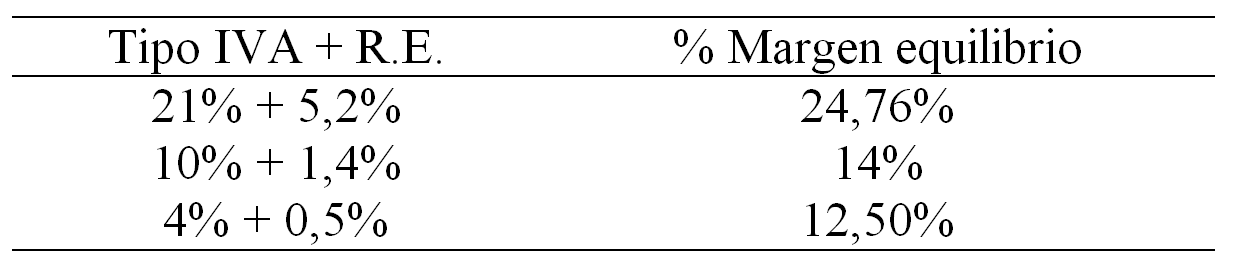

Dependiendo del margen con el que se trabaje, el régimen especial de recargo de equivalencia puede interesar o no. El punto de equilibro dependiendo del tipo de IVA es el siguiente:

Según el informe ASPIME, el margen bruto sobre ventas con el que trabajan las oficinas de farmacia es del 29% aproximadamente, que es algo más del 40% sobre compras, magnitud que se utiliza en la tabla anterior para establecer el límite a partir del cual resulta interesante estar en el régimen especial de recargo de equivalencia.

En principio, partiendo de este análisis del margen bruto sobre compras, no existe ninguna duda de que a las oficinas de farmacia les interesa estar en este régimen. Ahora bien, existen otros muchos gastos que incluyen IVA y no están contemplados en esta primera aproximación, y que pueden tener mucha incidencia en el resultado final.

Aparte de las compras, el principal gasto que tienen las oficinas de farmacia es el gasto de personal, pero como este gasto no incluye IVA, no tiene incidencia alguna en la decisión final. Los gastos sometidos a IVA que normalmente tiene una oficina de farmacia son numerosos, e incluyen, entre otros, la luz, el agua, el teléfono, el alquiler, asesoría, inversiones, publicidad, seguridad…, pero su incidencia no suele tener gran importancia. La excepción suele ser el arrendamiento del local cuando éste es muy elevado, así como las inversiones (reformas, mobiliario, equipos informáticos…). Sería en estos casos cuando podría ser beneficioso estar sometido al régimen general, dependiendo de la importancia que tengan estos gastos en la cuenta de explotación (cuenta pérdidas y ganancias) y del margen con el que se trabaje.

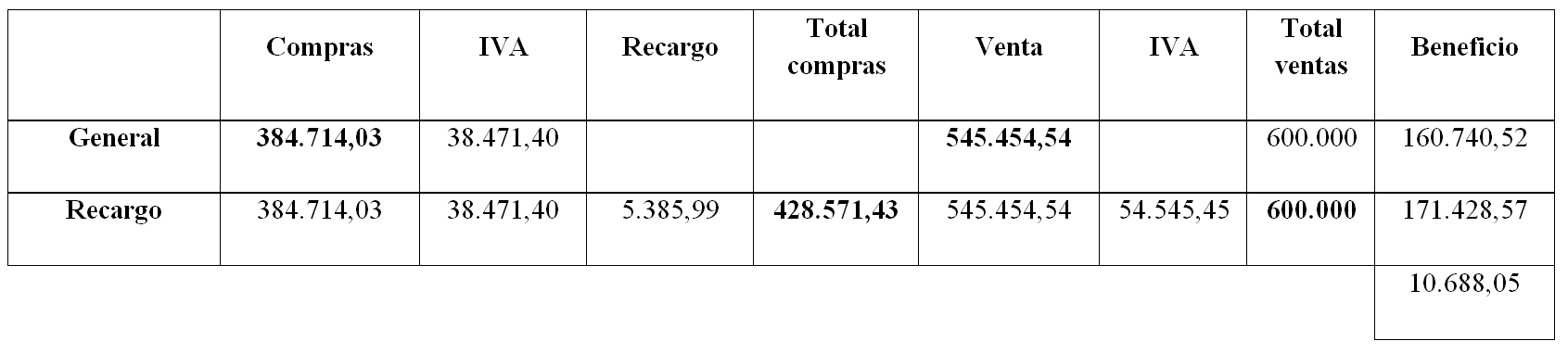

Pongamos un ejemplo para verlo más claro.

Una oficina de farmacia obtiene el 75% de sus ingresos a través del Colegio Oficial de Farmacéuticos, refiriéndose esos ingresos a medicamentos cuyo IVA normalmente se encuentra en un tipo impositivo del 4%. El 25% restante de ingresos corresponde a productos de venta libre (productos sanitarios, dietética, cosméticos...), cuyo IVA oscila entre el 10% y el 21%. A efectos de cálculos se optará por admitir que de media se trabaja con un 10% de IVA.

Suponiendo que tiene unas ventas de 600.000 € anuales y que trabaja con un margen sobre compras del 40%, sus compras serían de 428.571,43 €. Sin tener en cuenta el resto de gastos, una oficina de farmacia con estos ingresos obtendría un beneficio adicional con respecto al régimen general de aproximadamente 10.688 € como se refleja en la siguiente tabla.

Teniendo en cuenta el resto de gastos habituales que contengan IVA, éstos deberían superar la cantidad de 50.895,48 € (IVA incluido) para que fuese beneficioso estar en el régimen general, ya que para ese importe el IVA sería de 10.688,05 €. En el caso contrario, es decir, que esos gasto no superen esa cantidad, es más beneficioso estar en el régimen especial de recargo de equivalencia.

El caso más claro en que sí pudiera interesar estar sometido al régimen general sería cuando se adquiriese un local con IVA (solo primera entrega) por un importe bastante elevado, ya que en este caso, dependiendo siempre del importe, se necesitarán varios años para que compensase estar en el régimen especial de recargo de equivalencia, pero a largo plazo, entre 5 y 10 años, casi con total seguridad interesaría estar en este régimen.

Además de lo comentado anteriormente, estar en régimen general de IVA, en el caso de que se pudiese optar, supone unas obligaciones fiscales adicionales, que complican la gestión del farmacéutico y pueden incrementar la probabilidad de inspecciones fiscales.

Como conclusión, estar sometido en el régimen especial de recargo de equivalencia, como norma general, interesa a las oficinas de farmacia, principalmente por el beneficio adicional que obtienen y por su menor burocracia fiscal.