Si hay una característica que define a las empresas de distribución farmacéutica de gama completa que operan en España es la capacidad de adaptación a entornos cambiantes, la disposición para adelantarse a los acontecimientos de cara a situarse en una posición óptima en un mercado tan complicado como es el del medicamento. Esta capacidad de adaptación a los cambios que se producen es un factor clave para el desarrollo de las empresas, ya que ir por delante de lo que demanda el mercado permite que éstas puedan crecer, incluso cuando el entorno pueda resultarles poco favorable.

Lo que hace no mucho se presentaba como una fortaleza para las empresas distribuidoras, atomización y regionalización, puede constituir hoy en día una debilidad. Un mapa conformado por más de medio centenar de empresas de distribución, cerca de doscientos almacenes y con unos márgenes al límite debido a los incontables recortes en las partidas destinadas al gasto farmacéutico, dibujaba una situación difícilmente sostenible a corto y medio plazo para muchas empresas del sector.

El cambio de escenario ha derivado en distintos procesos de concentración, integración o fusión, que se van produciendo en España (en el sector de la distribución farmacéutica) desde hace unos años y que han dejado un novedoso mapa del sector. Desde la primera fusión de cooperativas en 2013 (Aragofar y Vascofar), que dio como resultado Novaltia, hasta la reciente creación de Bidafarma, pasando por la formación de grupos cooperativistas de segundo grado o por la integración de pequeñas empresas en estructuras mayores, el mapa de la distribución farmacéutica ha evolucionado al ritmo que marcaban las necesidades de las empresas implicadas.

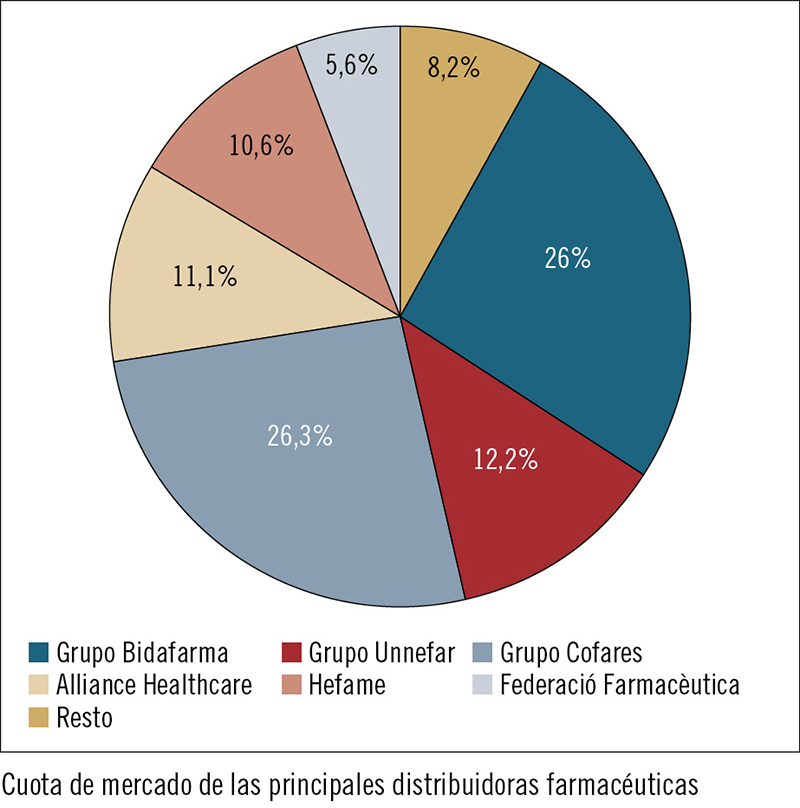

Han sido esas necesidades las que han provocado que se simplifique la compleja estructura que existía en España (en estos momentos, más del 90% de la cuota del mercado se reparte entre seis grupos distribuidores: Grupo Bidafarma, Cofares, Grupo Unnefar, Alliance Healthcare, Hefame y Fedefarma). Utilizando un símil marinero, se podría decir que tres medios cotes bastan.

Han sido esas necesidades las que han provocado que se simplifique la compleja estructura que existía en España (en estos momentos, más del 90% de la cuota del mercado se reparte entre seis grupos distribuidores: Grupo Bidafarma, Cofares, Grupo Unnefar, Alliance Healthcare, Hefame y Fedefarma). Utilizando un símil marinero, se podría decir que tres medios cotes bastan.

La concentración del mercado de la distribución farmacéutica es el camino seguido en casi toda Europa (con la excepción de países como Italia y Grecia, que siguen presentando una gran atomización en sus mercados de distribución farmacéutica), donde tres o cuatro grandes empresas copan cada uno de los mercados nacionales. Sin embargo, es conveniente señalar que las transformaciones que se han producido en el mapa de la distribución farmacéutica en España no han derivado en un cambio de la esencia de un modelo basado en la proximidad a la oficina de farmacia, en velar por los intereses de ésta y en la adopción de decisiones teniendo puesto siempre el foco en el farmacéutico.

Este modelo de distribución español, que tiene como ineludible compañero de viaje a la oficina de farmacia y constituye un pilar fundamental de nuestro modelo farmacéutico, se mantiene y perdura dentro de este proceso de concentración. Éste es un rasgo que nos diferencia respecto a procesos similares que se han llevado a cabo en otros países de nuestro entorno, como Alemania, Francia...

Esta cualidad distintiva resulta clave y es significativa para comprender la idiosincrasia del modelo español de distribución: mientras que este proceso de concentración en España ha dado como resultado la creación de empresas de distribución que han seguido manteniendo su carácter cooperativista, es decir, que la nueva empresa o el nuevo grupo resultante ha seguido siendo de capital farmacéutico, en otros países no ha sucedido así. Se trata de una peculiaridad que, como farmacéutico que soy, me enorgullece y me tranquiliza.

Este hecho evidencia que nos encontramos ante un modelo de distribución único. Una característica diferenciadora dentro de un modelo solidario de distribución, que detrae recursos de operaciones rentables (distribución de fármacos caros, con mucha rotación o suministro a farmacias de grandes ciudades) para sufragar las no rentables (distribución de medicamentos muy baratos, con poca rotación o en localidades de acceso complicado que difícilmente serían abastecidas por otros operadores), y que permite que todos los medicamentos puedan llegar a todas las oficinas de farmacia para que estén a disposición de todos los ciudadanos, con independencia del lugar en el que éstos residan.

Un modelo en el que actúan todas y cada una de las empresas que conforman Fedifar, y que es fruto de esta particularidad en la distribución farmacéutica en España. Una seña de identidad que hace que cualquier actuación al margen de este modelo de negocio solidario, que ha venido propiciado por el origen de la propiedad farmacéutica de la distribución, sea inviable en nuestro país. Y el mejor ejemplo de ello es que en este modelo también operan empresas de capital no farmacéutico, sabedoras de que éste es el que mejor se adapta a las necesidades actuales de nuestro país.

Evolucionar no siempre significa llevar a cabo un cambio total en la estructura de las cosas. En ocasiones, sucede que toda la apariencia exterior cambia pero su razón de ser, su esencia, perdura inalterable. Se trata de algo similar a lo que expusieron Mijaíl Lomonósov y Antoine Lavoisier en la ley de conservación de la masa que lleva el nombre de ambos y que, en resumen, viene a decir que «la materia ni se crea ni se destruye, sino que se transforma». Si echamos un vistazo al actual panorama de la distribución farmacéutica, podemos observar que, a pesar de los cambios que se han producido, su esencia, su razón de ser, permanece inalterable, aunque su apariencia se haya transformado.

Evolucionar no siempre significa llevar a cabo un cambio total en la estructura de las cosas. En ocasiones, sucede que toda la apariencia exterior cambia pero su razón de ser, su esencia, perdura inalterable. Se trata de algo similar a lo que expusieron Mijaíl Lomonósov y Antoine Lavoisier en la ley de conservación de la masa que lleva el nombre de ambos y que, en resumen, viene a decir que «la materia ni se crea ni se destruye, sino que se transforma». Si echamos un vistazo al actual panorama de la distribución farmacéutica, podemos observar que, a pesar de los cambios que se han producido, su esencia, su razón de ser, permanece inalterable, aunque su apariencia se haya transformado.

Este mapa de distribución a buen seguro seguirá evolucionando para ganar tamaño y lograr no sólo más solidez desde el punto de vista financiero, sino también una mayor eficacia para enfrentarse a los nuevos retos que se plantean en la distribución farmacéutica. ¿Cuál será la evolución de esta tendencia? La respuesta parece obvia desde el punto de vista empresarial: se seguirá manteniendo hasta que las sinergias entre las diferentes distribuidoras sigan aportando beneficios. Y es que las empresas de distribución necesitamos ser más fuertes y más competitivas para proteger nuestros intereses, los intereses de las oficinas de farmacia y el modelo actual de distribución farmacéutica. Ésa es la clave: evolucionar manteniendo nuestra esencia.