")

Pero no es imprescindible que hablemos de jóvenes licenciados en la búsqueda de una primera oficina, pues cada día es más frecuente que la aludida colaboración financiera familiar se plantee entre farmacéuticos veteranos, entre otras razones, posiblemente, por la limitada rentabilidad que se obtiene del ahorro, lo que invita a considerar la financiación de la inversión de un familiar como una alternativa a los depósitos u otros productos bancarios.

Así, es más que usual que, junto con la formalización de la compra de su oficina de farmacia, los adquirentes deban organizar la constitución de préstamos privados, que sustituyan, o al menos complementen, la financiación de las entidades bancarias.

¿Es necesario formalizarlo, dada la confianza entre las partes?

Quizá pudiéramos decir que es incluso más necesario. Primero, porque los intereses en juego, personales y familiares, tienen mayor trascendencia que las meras relaciones mercantiles establecidas entre un banco y sus clientes, y esto hace más exigible tratar el asunto con claridad y precisión. «Cuentas claras…amigos viejos.»

Además, no olvidemos que en el ámbito familiar existen otras personas que estarán, al menos indirectamente, afectadas, como pueden ser los hermanos del prestatario que, por ejemplo, pueden ver desequilibradas sus cuotas hereditarias como consecuencia de operaciones planteadas en el ámbito familiar.

Y, al margen de estas consideraciones, a quien no debemos olvidar es a Hacienda. Los flujos de dinero que se producirán entre el patrimonio de los prestamistas (padres, hermanos, por ejemplo), y el prestatario, llamarán la atención con facilidad y, con una gran probabilidad, la familia se verá en la necesidad de justificar esas transferencias.

En vías de esta justificación son necesarias, en resumen, dos condiciones:

1. Que el préstamo esté formalizado, al menos en documento privado escrito.

2. Que la Administración tenga conocimiento de su existencia.

El contrato

El contrato

En primer lugar, claro, han de estar correctamente identificadas las partes, con sus domicilios, NIF, y especificando su posición en la operación como prestamistas o prestatarios.

Por supuesto, ha de quedar claramente reflejado el importe de la suma prestada, y el plazo de amortización del préstamo, es decir, cuándo y cómo se va a devolver ese dinero.

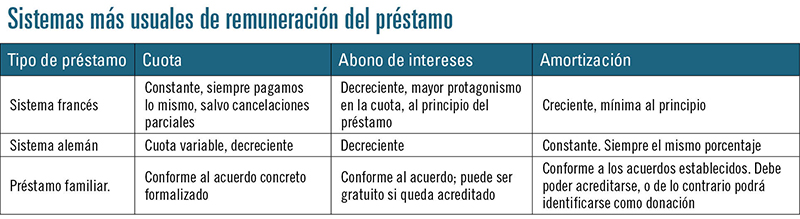

Los intereses también han de quedar, lógicamente, especificados. Pueden ser un tipo o porcentaje fijo, variable en función de un índice objetivo, o variar su abono en función de la composición de las cuotas. Es usual el conocido como «sistema francés», que otorga mayor protagonismo al abono de intereses en las cuotas iniciales, aumentando la parte de amortización del principal del préstamo a medida que va transcurriendo el plazo… o, en fin, lo que acuerden las partes.

En los préstamos a tipo fijo es recomendable que, dentro del propio contrato, se incluya una tabla con los pagos previstos, compuestos de cuota de devolución del principal, y la parte correspondiente a los intereses. Existen numerosas herramientas de cálculo en Internet, o mejor, a disposición de los asesores de las partes, que les ayudarán a efectuar esos cálculos con precisión y evitarán sorpresas.

Préstamo gratuito

También puede acordarse que el préstamo no tenga intereses. No es obligatorio que se remunere el capital, pero esta gratuidad ha de acreditarse claramente puesto que, respecto a los préstamos, opera una presunción de onerosidad. El artículo 6.5 de la Ley del IRPF afirma, textualmente, que:

«5. Se presumirán retribuidas, salvo prueba en contrario, las prestaciones de bienes, derechos o servicios susceptibles de generar rendimientos del trabajo o del capital.»

Respecto a los medios de prueba, se podrá acudir a todos los admitidos en Derecho. En este sentido, es de recordar que la doctrina administrativa, según comentan varios autores, ha venido devaluando al contrato privado como prueba de la gratuidad, aunque esté presentado a liquidación en Hacienda, puesto que se ha considerado que tal presentación en Hacienda es prueba de la fecha de constitución del préstamo, pero no de su gratuidad.

Por el contrario, sí ha otorgado valor probatorio a la contabilidad, en el ámbito de préstamos relacionados con la actividad mercantil, de modo que, en caso de duda, si además de un contrato privado presentado en Hacienda, en el que se establece claramente su gratuidad, se cuenta con una contabilidad coherente en la que no consta el abono de intereses, no tendría que haber problema para justificar que el aludido préstamo es gratuito.

En el caso de que no se pueda probar la gratuidad del préstamo, la consecuencia viene recogida en el artículo 40 de la Ley del IRPF:

«Artículo 40. Estimación de rentas.

2. Si se trata de préstamos y operaciones de captación o utilización de capitales ajenos en general, se entenderá por valor normal en el mercado el tipo de interés legal del dinero que se halle en vigor el último día del periodo impositivo.»

Esto implica que, si no se ha especificado claramente en el documento, y no contamos con otros medios que acrediten la gratuidad del préstamo, el prestamista deberá imputar como rendimiento en su declaración de IRPF un ingreso equivalente a la aplicación del interés legal del dinero sobre las cantidades pendientes.

Conocimiento por Hacienda

Decíamos que es imprescindible que Hacienda tenga conocimiento de la existencia del préstamo. Efectivamente, gratuito o no, ha de ser presentado ante la oficina liquidadora del Impuesto sobre Transmisiones Patrimoniales (ITP), mediante el modelo correspondiente, junto con una copia del contrato.

La concesión de un préstamo entre particulares es una transmisión patrimonial sujeta a la modalidad de transmisiones patrimoniales onerosas, por el concepto de constitución de préstamo. Sin embargo, como dispone la ley del Impuesto, los préstamos están exentos del ITP y Actos Jurídicos Documentados (AJD), cualquiera que sea la forma en que se instrumenten (artículo 45.1.b 15 del Texto Refundido del ITP).

Pero que el préstamo esté exento, recordemos una vez más, es independiente de que exista el deber formal de presentar la declaración del impuesto, en la que expresamente se reflejará dicha exención.

La «amortización» del préstamo

La «amortización» del préstamo

El término amortización, en el contexto en el que hablamos ahora, no tiene nada que ver con el fiscal de amortización del inmovilizado, que consiste en la aplicación paulatina como gasto del valor de los bienes de inversión. Aquí se alude a la devolución del principal.

Si tratamos de un préstamo, hablamos de un contrato que tiene que tener necesariamente una vida temporal y, por lo tanto, tarde o temprano el importe prestado tiene que volver a formar parte activa del patrimonio del prestamista. En resumen, que ha de devolverse. Y esta devolución ha de acordarse en unos términos lógicos, y debe quedar perfectamente acreditada documentalmente.

La amenaza fundamental que aparece relacionada con las condiciones y acreditación de la devolución del préstamo es la probable identificación que pueda hacer Hacienda de ese préstamo, respecto a una donación encubierta.

Circunstancias como, por ejemplo, un plazo desmesuradamente amplio, que toda o casi toda la devolución del principal esté diferida al final del préstamo o, por supuesto, que no queden acreditados los pagos, pondrán lógicamente a la inspección tributaria en guardia, en la sospecha de que lo que realmente están haciendo las partes es camuflar una donación. De hecho, es frecuente en Derecho el comentario de que «las cosas son lo que son, no lo que decimos que son», de modo que, por muchas facilidades que se quiera dar a un hijo o a un hermano en la devolución de un préstamo, estén atentos porque es fácil cruzar la línea entre préstamo o donación, sobre todo teniendo en cuenta la sensibilidad del vigilante.

Si finalmente queda establecido que entre las partes realmente se ha concertado la donación de la suma a la que se trató de dar apariencia de préstamo, las partes no sólo se verán perjudicadas por las sanciones y recargos relativos a una donación no declarada, sino que, además, no habrán hecho uso en su momento de las ventajas que numerosas normativas autonómicas prevén para las donaciones en el ámbito familiar.

En la segunda parte de este artículo revisaremos alguna peculiaridad tributaria en cuanto al funcionamiento de los préstamos, y aludiremos a varios instrumentos de garantía, habituales en el sector financiero comercial, pero también útiles en el campo de los préstamos privados.