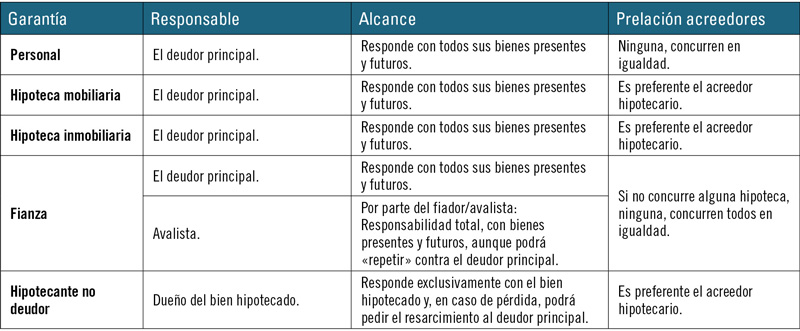

Si valiera con el «crédito» personal nos encontraríamos con un tipo de préstamo al que corresponde el mismo adjetivo: personal. Significa que no se ha exigido más garantía al prestatario que su credibilidad como persona.

Naturalmente, estamos ante los préstamos de menor cuantía económica –rara vez por encima de los sesenta mil euros– y, lógicamente, también ante los de más corta duración, en torno a los 6 o 7 años, y muy difícilmente por encima de los 10 años.

A poco que necesitemos superar esos importes, y el proyecto a afrontar nos imponga mayores plazos, nos encontraremos con la necesidad de presentar garantías adicionales, entre las que destacan la fianza personal, y la hipoteca.

¿Cuestión de responsabilidad?

¿Cuestión de responsabilidad?

No necesariamente se adquiere más responsabilidad por el hecho de otorgar garantías hipotecarias; generalmente se trata de una cuestión de prelación y preferencia en el cobro.

La responsabilidad por las deudas, en Derecho español, alcanza a todos los bienes, presentes y futuros, del deudor. Esto implica que por el hecho de no aportar un inmueble como garantía, este NO queda «a salvo» si luego se tienen problemas para afrontar la devolución del préstamo: si no se pueden abonar los pagos, el prestamista, generalmente un banco, podrá instar la ejecución de todos los bienes que se encuentren a nombre del deudor.

Por eso sorprende a menudo la oposición de algunos inversores a que se hipoteque alguna de sus propiedades, quizá pensando en que al dejarla al margen no la arriesgan. Pues no, todo el patrimonio está vinculado con la obligación de devolver el préstamo y abonar los intereses.

La fianza, sí suma responsabilidades

Hablamos de la figura conocida usualmente como aval. Cuando aportamos la presencia de un avalista, un fiador, comparece en el contrato de préstamo otra persona que suma su responsabilidad a la del deudor principal. Así lo dispone textualmente el Código civil: «Por la fianza se obliga uno a pagar o cumplir por un tercero, en el caso de no hacerlo éste.»

La fianza que generalmente se utiliza con los préstamos bancarios es de carácter solidario, y excluye los beneficios de «división y excusión»:

• Renuncia a la división: de lo contrario, en el caso de que existieran varios fiadores y no se hubiera renunciado expresamente al beneficio de división, la obligación a responder de esa deuda se dividiría entre todos los fiadores, por lo que el acreedor, el banco, no podría reclamar a cada fiador sino la parte proporcional que le corresponde.

• El beneficio de excusión, por su parte, supone que el fiador no puede ser obligado a pagar al acreedor sin haber ejecutado previamente los bienes del deudor principal, pero, como decimos, este beneficio no tendrá lugar, entre otras circunstancias, cuando el fiador haya renunciado expresamente, o si la fianza es solidaria.

La garantía hipotecaria, principales tipos

La hipoteca es un contrato por el que se afecta un determinado bien al pago de las responsabilidades relacionadas con una deuda concreta.

Al complementar un préstamo con una hipoteca sobre un determinado bien del deudor, decíamos antes que no estamos asumiendo un riesgo o peso adicional en nuestras obligaciones con el banco; no es esencialmente una mayor responsabilidad. Tanto si hipotecamos nuestro local como si no, el local podría ser embargado y ejecutado para satisfacer esa deuda si no lo hacemos voluntariamente; la conclusión es que no queda «a salvo» por no haber sido hipotecado.

Lo que supone más destacadamente la hipoteca es que concede a un acreedor concreto la exclusiva a cobrarse con ese bien. Cualquier acreedor con deudas vencidas y no satisfechas puede instar el embargo de ese local, salvo que esté hipotecado a favor de otro acreedor. Así, a quien realmente afecta la existencia de una hipoteca es a los demás acreedores, no al deudor, porque estos en el cobro de sus deudas se encontrarán a otro acreedor con un crédito preferente sobre ellos, y sólo después de que el deudor cuya deuda está garantizada haya satisfecho su cobro, podrán cobrar con el resto que pudiera quedar tras la ejecución del bien.

Por eso es también una expresión poco afortunada esa de «pagar la hipoteca»: se paga el préstamo, su devolución y los intereses y comisiones correspondientes, pero la hipoteca no; la hipoteca es un contrato accesorio del préstamo, se otorga y, cuando se ha terminado de pagar el préstamo, se cancela. Puede haber préstamo sin hipoteca, pero no una hipoteca sin préstamo.

Hipoteca inmobiliaria

Conforme al tenor literal de la ley, la hipoteca sujeta directa e inmediatamente los bienes sobre los que se impone, cualquiera que sea su poseedor, al cumplimiento de la obligación para cuya seguridad fue constituida –no necesariamente un préstamo bancario, puede tratarse de uno entre particulares, o de un aplazamiento en un pago de mercaderías, de una inversión...–.

La fórmula más conocida en el mercado bancario es la hipoteca inmobiliaria que, como su nombre indica, se establece sobre bienes inmuebles, generalmente el local de la propia oficina de farmacia, la vivienda del adquirente, otros locales y con mucha menos frecuencia, terrenos rústicos.

Una vez constituida esta garantía, la consecuencia inmediata, una vez inscrita en el registro de la propiedad –requisito inexcusable para su eficacia–, es que ese bien inmueble es «intocable» para otros acreedores distintos del beneficiario de esa hipoteca, sólo el acreedor hipotecario podrá instar el embargo y ejecución de ese inmueble en caso de impago.

Hipoteca mobiliaria

Pero en el sector farmacéutico tiene un protagonismo especial la posibilidad de aportar la propia oficina de farmacia, entendida como establecimiento mercantil, como garantía de préstamos o aplazamientos contratados.

La oficina de farmacia, como establecimiento mercantil, está considerada un bien mueble y por sus especiales características puede ser objeto de hipoteca mobiliaria, garantía a la que las entidades bancarias han venido concediendo gran protagonismo en la financiación de la adquisición de oficinas de farmacia, con una importancia que oscila, a grandes rasgos, entre el 70% y el 40% de la inversión total.

De hecho, en la actualidad, un esquema de partida usual a la hora de estudiar una financiación por un banco es el de 20-30% de aportación personal del inversor, 30-40% con garantía inmobiliaria, y el restante 30-40% del préstamo, garantizado con hipoteca mobiliaria.

La hipoteca mobiliaria sobre establecimiento mercantil no afecta al local por el préstamo. Se da con alguna frecuencia que los arrendadores, al conocer que se va a hipotecar la oficina de farmacia instalada en alquiler en su local, manifiesten alguna reticencia, dada la sombría fama que esta garantía tiene entre la población, pero su tranquilidad al respecto ha de ser rotunda: se hipoteca la explotación económica, la oficina de farmacia, el local queda al margen.

Otra cosa es que ese arrendamiento deba tener ciertas características, pensadas de cara a la futura constitución de una hipoteca mobiliaria, que fundamentalmente son dos: una duración del arrendamiento no inferior a la duración del préstamo que se va a solicitar (de nada sirve al banco tener una hipoteca sobre la farmacia si vence antes el alquiler), y la facultad de cesión del arrendamiento (tampoco serviría de mucho no poder ceder ese local en arrendamiento al comprador de la oficina de farmacia en caso de ejecución judicial de la hipoteca).

El hipotecante no deudor

Se ha dado la circunstancia de que en algunos registros mercantiles, a la hora de inscribir la hipoteca mobiliaria, se ha exigido que quien la otorgue no sólo sea propietario, sino también titular administrativo sanitario. Al margen de la polémica jurídica que puede entablarse respecto a la oportunidad de tal exigencia, que no es objeto de este artículo, lo cierto es que se exige en algún registro.

Desde un punto de vista práctico, las entidades bancarias pueden acudir a la vía de recurrir tales decisiones, pero presumiblemente el cambio de titularidad llegará antes que las resoluciones que resuelvan tales recursos, de modo que suele descartarse este tipo de lucha. No obstante, nos podríamos ver ante un periodo de tiempo variable, de unos días –La Rioja, Navarra, Barcelona...–, a varias semanas, o meses –raramente más de cuatro–, en el que el préstamo estaría concedido, y abonado, pero la hipoteca mobiliaria no se habría inscrito, circunstancia al menos «incómoda» para la entidad.

Por esto, en las zonas en que se da esta peculiaridad registral se ha generalizado la figura del «hipotecante no deudor». El registrador necesita, para inscribir la hipoteca sin dilaciones, que quien la otorgue sea dueño y, a la vez, titular... Pues si la parte compradora va a tardar varios días, semanas o incluso meses en ser titular administrativo, habrá que buscar alguna otra persona, por si cumple tales condiciones y, efectivamente, la parte vendedora las cumple: es dueño, todavía, y titular también. La solución es simple: que sea la parte vendedora quien firme la hipoteca en garantía del préstamo solicitado por el comprador y, en unidad de acto, venda la oficina de farmacia a ese comprador que ahora no la adquiere como suele decirse «libre de cargas y gravámenes», sino que la comprará hipotecada, pero en garantía de un préstamo en su beneficio.