Conforme se extrae del preámbulo del Real Decreto Ley 12/2012, de 30 de marzo, desde hace unos meses, como consecuencia de la situación por la que atraviesa la economía española, se vienen adoptando diversas medidas con el fin de corregir lo antes posible los principales desequilibrios que se manifiestan en aquella.

Entre ellos reviste singular importancia la reducción del déficit público, a cuyo fin se dirigieron varias de las medidas incorporadas en el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público que, entre otras medidas, incluye la subida de la tributación de las ganancias patrimoniales que componen las rentas del ahorro.

Transcurrido más de un trimestre desde entonces, el Gobierno afirma que el objetivo de reducción del déficit público que finalmente se ha establecido para 2012 hace preciso complementar las medidas recogidas en el citado Real Decreto-ley con otras adicionales, a cuyo fin mediante esta norma se adoptan medidas en el ámbito del Impuesto sobre Sociedades.

En concreto, en lo que afecta a la tributación en la gestión de la oficina de farmacia, por el apartado de actividades económicas del IRPF, podemos destacar la previsión contenida en el artículo 1 de la nueva norma:

Artículo 1. Modificaciones relativas al Impuesto sobre Sociedades.

Primero. Con efectos para los periodos impositivos que se inicien dentro de los años 2012 y 2013, se introducen las siguientes modificaciones en el régimen legal del Impuesto sobre Sociedades:

Uno. La deducción correspondiente al fondo de comercio a que se refiere el apartado 6 del artículo 12 del texto refundido de la Ley del Impuesto sobre Sociedades, que se deduzca de la base imponible en los periodos impositivos iniciados dentro del año 2012 o 2013, está sujeta al límite anual máximo de la centésima parte de su importe.

Como vemos, el precepto citado reduce el ritmo de amortización durante dos ejercicios, 2012 y 2013, a un 1% anual, en vez del 5% del que partíamos hasta ahora. Correlativamente, cabe entender que la aplicación del multiplicador previsto para las empresas de reducida dimensión, un 1,5 sobre el coeficiente general, nos llevaría a la posibilidad de aplicar un coeficiente de amortización anual del 1,5%, en vez del 7,5% que podía aplicar toda aquella empresa de reducida dimensión, es decir, cuya cifra de negocios no superara los diez millones de euros anuales.

Desde una primera lectura de la norma podemos llegar a la conclusión de que las medidas no afectan sensiblemente a la gestión de la oficina de farmacia, pero, no obstante, sí es preciso tenerlas en cuenta y, por lo tanto, nos parece interesante reparar en varias notas que pueden extraerse del texto.

• Temporalidad. Así, una primera nota destacable es que la medida aludida es temporal, ceñida a los ejercicios 2012 y 2013.

• Ralentización. Se ha reducido el porcentaje anual de deducción por amortización del fondo de comercio, del 5% al 1%.

Por lo tanto, no cabe hablar de supresión en estos ejercicios de esta herramienta, la amortización del fondo de comercio, sino que, por el contrario, su persistencia en el panorama fiscal ha sido indirectamente reafirmada.

• Correlativamente, el plazo de deducción ha sido ampliado, por lo que no se pierde el derecho a deducción. Al ralentizarse el ritmo durante un par de años, al llegar el año 13,33 aún quedará pendiente un 12% de amortización si el interesado ha optado por el 7,5% anual el resto de años.

• Persiste la amortización acelerada. Persiste la posibilidad de acelerar ese ritmo para las empresas de reducida dimensión (1,5 × el coeficiente general), de modo que las oficinas de farmacia, consideradas mayoritariamente empresas de reducida dimensión, podrán multiplicar por 1,5 ese 1% de amortización anual y así amortizar un porcentaje anual del 1,5% durante estos dos años.

• Esto afecta, aunque limitadamente, a los planes de previsión de inversión en farmacia, en el sentido de que habrá que contar con una menor deducción durante estos dos años y, por lo tanto, un adelanto en el abono de impuestos, pero la rentabilidad final de la inversión será probablemente mejor, al dejar para el final parte de la amortización (cuando mayores son los ingresos y, por tanto, el IRPF).

Esta circunstancia debe ser tenida en cuenta a la hora de cuadrar los excedentes previstos en la adquisición de una oficina de farmacia, con una adaptación de las previsiones de tesorería, por lo que podría ser interesante contar con la negociación de algún instrumento financiero adicional en previsión de alguna tensión de tesorería, tensiones que, por otra parte, no han de ser especialmente preocupantes para quienes valoran afrontar una inversión en este momento, ya que la medida normativa comentada, a estas alturas del año, apenas afectaría durante ejercicio y medio a quien tomara una decisión de compra en estas fechas.

Todo farmacéutico, antes de invertir en la compra de una farmacia, debe contar con las herramientas y asesoramiento técnico adecuados para asegurarse que toma su decisión basándose en análisis de rentabilidad económica, pero también de equilibrio financiero, para reducir el riesgo de padecer tensiones de tesorería. Una decisión tan importante requiere del mejor análisis profesional.

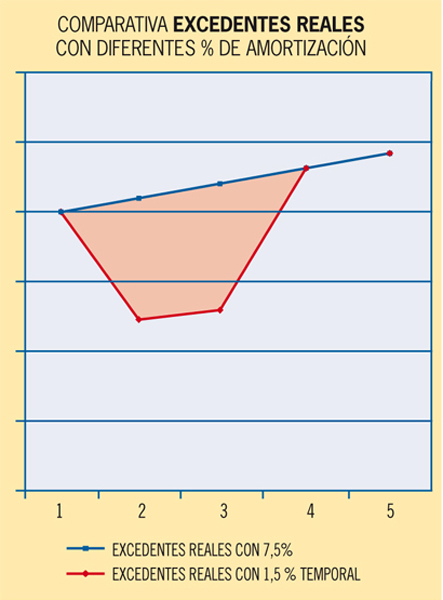

En las figuras 1 y 2 se concreta la diferencia que representan en la gestión de una oficina de farmacia los diferentes ritmos de amortización.

La figura 1 representa la evolución previsible de los excedentes de actividad (flujos de caja) en los primeros cinco años, considerando que el farmacéutico ha adquirido la farmacia el 1 de enero de 2012, que se acoge a la amortización acelerada (1,5% o 7,5%) y que para la adquisición de su negocio ha pedido un préstamo a 20 años por el 80% de la inversión a realizar. Excedente real para el inversor teniendo en cuenta que el pago de impuestos se realiza al año siguiente. (En el supuesto no se han tenido en cuenta los pagos fraccionados del modelo 130). Se limita el porcentaje de amortización del Fondo de Comercio durante 2012 y 2013.El área roja representa las limitaciones de tesorería que hasta el momento el farmacéutico no tenía.

La figura 1 representa la evolución previsible de los excedentes de actividad (flujos de caja) en los primeros cinco años, considerando que el farmacéutico ha adquirido la farmacia el 1 de enero de 2012, que se acoge a la amortización acelerada (1,5% o 7,5%) y que para la adquisición de su negocio ha pedido un préstamo a 20 años por el 80% de la inversión a realizar. Excedente real para el inversor teniendo en cuenta que el pago de impuestos se realiza al año siguiente. (En el supuesto no se han tenido en cuenta los pagos fraccionados del modelo 130). Se limita el porcentaje de amortización del Fondo de Comercio durante 2012 y 2013.El área roja representa las limitaciones de tesorería que hasta el momento el farmacéutico no tenía.

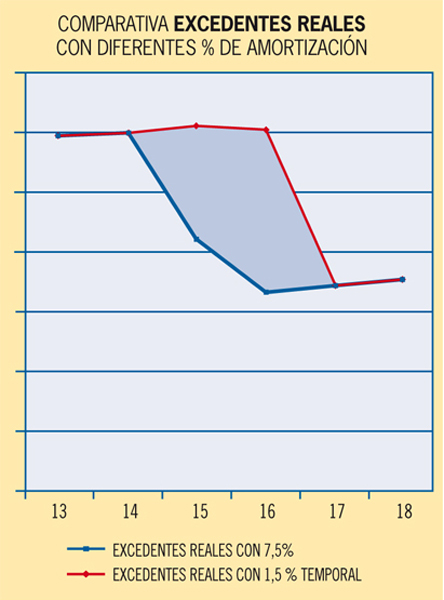

La figura 2 representa la evolución previsible de los excedentes de actividad (flujos de caja) en los primeros años (14, 15, 16), considerando que el farmacéutico ha adquirido la farmacia el 1 de enero de 2012, que se acoge a la amortización acelerada (1,5% o 7,5%) y que para la adquisición de su negocio ha pedido un préstamo a 20 años por el 80% de la inversión a realizar. No se pierde la amortización y se alarga el plazo en poco más de 1 año y medio. El área verde recoge el exceso de tesorería que se va a generar en los años 15 y 16 (del alargamiento del periodo de amortización durante los periodos 14 y 15).

La figura 2 representa la evolución previsible de los excedentes de actividad (flujos de caja) en los primeros años (14, 15, 16), considerando que el farmacéutico ha adquirido la farmacia el 1 de enero de 2012, que se acoge a la amortización acelerada (1,5% o 7,5%) y que para la adquisición de su negocio ha pedido un préstamo a 20 años por el 80% de la inversión a realizar. No se pierde la amortización y se alarga el plazo en poco más de 1 año y medio. El área verde recoge el exceso de tesorería que se va a generar en los años 15 y 16 (del alargamiento del periodo de amortización durante los periodos 14 y 15).